FAQ

Häufig gestellte Fragen zum Thema Lohnbuchhaltung

Allgemeines

Zentrale Aufgabe der Lohnbuchhaltung ist die betriebliche Abwicklung der Lohn- und Gehaltsabrechnungen. Damit stellt sie einen wichtigen Teilbereich des Rechnungswesens – genauer gesagt der Buchhaltung – dar.

Die Lohnbuchhaltung ist erheblichen und regelmäßigen Änderungen ausgesetzt. Der Einhaltung der gesetzlichen Pflichten kommt hierbei eine hohe Bedeutung zu. Wir unterstützen Sie dabei diese, Ihnen auferlegte Pflichten als Arbeitgeber einzuhalten durch unsere moderne, zeitgemäße und effiziente Lohnbuchhaltung. Wir erstellen die Lohnbuchhaltung unter Einsatz von DATEV.

Die Lohnbuchhaltung wickelt die Lohn- und Gehaltsabrechnungen ab. Im Fokus stehen dabei sämtliche Buchhaltungsaspekte, die sich mit den Angestellten befassen. Das Ziel der besteht hingegen darin, das Gesamtergebnis eines Unternehmens zu ermitteln und somit die Vermögensverhältnisse zu dokumentieren.

Zu den Hauptaufgaben der Lohnbuchhaltung gehören:

- die Erstellung der Lohn- und Gehaltsabrechnungen,

- die Pflege sämtlicher Personalstammdaten,

- die Führung der Lohnkonten,

- die Meldung notwendiger Beiträge bei Sozialversicherungsträgern

- und die Erstellung der Buchungsbelege für die Finanzbuchhaltung.

Generell ist es den Unternehmen freigestellt, ob sie sich selbst um ihre Lohnbuchhaltung kümmern, oder externe Dienstleister in Anspruch nehmen. Allerdings sollten gute Lohnbuchhalter über ein entsprechend umfangreiches Know-how in den Bereichen Arbeits-, Sozialversicherungs- sowie Lohnsteuerrecht verfügen. Zugleich stellen Fehler in der Lohnbuchhaltung ein erhebliches Risiko für Arbeitgeber dar.

Sehr gerne unterstützen wir Sie dabei und übernehmen die Lohnbuchhaltung für Sie.

Unsere Leistungen

Jeden Monat muss der Lohn aufs Neue berechnet werden. Oft regeln sich die Finanzen für die Gehaltsabrechnung durch Tarifverträge oder Gesetze. Zu berücksichtigen ist natürlich die geleistete Arbeit (Arbeitsstunden). Hinzu können zum Beispiel Einmalzahlungen (etwa Weihnachtsgeld), Prämien und Zuschläge kommen.

Wichtig ist zu beachten, steuerpflichtige und steuerfreie Zahlungen säuberlich zu trennen.

Es folgen die Berechnung der Lohn- oder Personalnebenkosten und daraus die Erstellung der Entgeltabrechnung (der „Lohnzettel“ für den Mitarbeiter) und schließlich die Auszahlung des Lohns. Doch auch an anderer Stelle muss die Lohnbuchhaltung „zahlen“ – und zwar immer den Arbeitgeber- und den Arbeitnehmeranteil: Krankenkassenbeiträge, Pflegeversicherung, Rentenversicherung, Arbeitslosenversicherung in einer Summe an die Krankenkasse. Um die Verteilung an die richtigen Stellen kümmert sich die Krankenkasse. Hinzu kommen Lohnsteuer und Solidaritätszuschlag (bei Konfessionszugehörigkeit auch die Kirchensteuer) in einer Summe per ELSTER an das Finanzamt.

Gegebenenfalls werden Beiträge für zusätzliche Altersvorsorge oder vermögenswirksame Leistungen an die Banken beziehungsweise Versicherungen fällig.

Die Sozialversicherungsträger und das Finanzamt verstehen keinen Spaß, wenn man das vergisst oder das Geld nicht rechtzeitig an die entsprechenden Stellen überweist. Zu beachten sind schließlich auch unter anderem die Lohnfortzahlung im Krankheitsfall, Zahlungen im Rahmen des Mutterschutzgesetzes oder freiwillige Leistungen, die das Unternehmen seinen Angestellten zukommen lassen kann.

Dabei gibt es verschiedene Möglichkeiten, solche Leistungen steuerfrei zu gestalten. Details dazu und zu den Vor- und Nachteilen der verschiedenen Beschäftigungsmöglichkeiten von Mitarbeitern finden Sie in unserem Blogbeitrag „Der erste Mitarbeiter: Was Sie bei Lohnsteuer und Sozialversicherung beachten müssen“.

Der Jahresabschluss muss nicht monatlich, aber trotzdem regelmäßig, gemacht werden. Denn am Ende eines Kalenderjahres ist die Abrechnung fällig. Die Lohnkonten der Mitarbeiter werden geschlossen und die Zahlen elektronisch an das Finanzamt übermittelt. Auch die Jahresentgelte für die bereits erwähnten Sozialversicherungsbeiträge hat die Lohnbuchhaltung an die Krankenkasse zu schicken. Was schließlich nicht vergessen werden darf, ist die jährliche Meldung an die Berufsgenossenschaft, um die Beiträge für die gesetzliche Unfallversicherung ermitteln zu können.

Nein, neben der Abrechnung von normalen Löhnen und Gehältern bieten wir Ihnen z.B. auch die Baulohnabrechnung an.

Wir arbeiten seit Jahren vertrauensvoll und intensiv mit einem auf die Abrechnung für Baulohn spezialisierte Kanzlei zusammen. Die Zusammenarbeit ist reibungslos und sorgt für keinen zusätzlichen Abstimmungsaufwand.

Neue Mitarbeiter sind grundsätzlich bei Beschäftigungsbeginn mit der ersten folgenden Entgeltabrechnung spätestens innerhalb von 6 Wochen nach dem Eintritt bei der Krankenkasse anzumelden, der der Mitarbeiter angehört bzw. die er gewählt hat.

Abweichend hiervon sind in bestimmten Branchen Anmeldungen zwingend spätestens bei Beschäftigungsaufnahme vorzunehmen (Sofortmeldungen). Dies gilt für folgende Branchen:

- • Baugewerbe,

- Gaststätten- und Beherbergungsgewerbe,

- Personenbeförderungsgewerbe,

- Speditions-, Transport- und damit verbundenen Logistikgewerbe,

- Schaustellergewerbe,

- Unternehmen der Forstwirtschaft,

- Gebäudereinigungsgewerbe,

- Unternehmen, die sich am Auf- und Abbau von Messen und Ausstellungen beteiligen,

- Fleischwirtschaft.

Ein Verstoß gegen die Meldepflicht kann mit einer erheblichen Geldbuße geahndet werden.

Eine Anmeldung bei der zuständigen Krankenkasse ist vorzunehmen, unabhängig davon, ob der Beschäftigte in allen Zweigen der Sozialversicherung (Kranken-, Pflege-, Renten- oder Arbeitslosenversicherung) oder nur in einem davon versicherungspflichtig ist.

Bei Anmeldung eines neuen Mitarbeiters sind folgende Angaben zu machen:

- Name (Familienname),

- Vorname (Rufname),

- ggf. Namensvorsatz und Namenszusätze,

- Titel,

- Straße und Hausnummer,

- PLZ und Wohnort,

- Land,

- Beginn der Beschäftigung,

- Versicherungsnummer (aus dem Sozialversicherungsausweis),

- Personalnummer (welche dem neuen Mitarbeiter vergeben wurde)

- Grund der Abgabe der Meldung (Neuanmeldung).

Gerne können Sie für die Sofortmeldung unser Online Formular nutzen oder das beigefügte Formular an unsere hierfür eingerichtete E-Mail sofortmeldung@schlecht-partner.de senden.

Auf Wunsch führen wir sehr gerne für Sie die Urlaubsstatistik. So werden den Arbeitnehmern Informationen über den Stand Ihrer Urlaubskonten in den monatlichen Gehaltsabrechnungen zur Verfügung gestellt. Sie müssen uns lediglich über die eingereichten und genehmigten Urlaubstage informieren. Den Rest übernehmen wir.

Die Betriebsnummer identifiziert Ihr Unternehmen ggü. den Sozialversicherungsträgern (Krankenkasse, Rentenversicherung). Sie ist achtstellig, also bspw. 12345678.

Sie erhalten die Nummer online beim Betriebsnummernservice der Arbeitsagentur. Sie finden die Nummer auch auf Ihren bisherigen Belegen, z.B. den Beitragsnachweisen oder Ausdrucken von SV-Meldungen.

Bei Neugründungen oder erstmaliger Beschäftigung von Arbeitnehmern müssen Sie zunächst eine Betriebsnummer beantragen. Wir übernehmen dies gerne für Sie.

Sobald Sie Arbeitnehmer beschäftigen, benötigen Sie eine Berufsgenossenschaft.

Die Berufsgenossenschaften sind Träger der gesetzlichen Unfallversicherung. Ihre Aufgabe ist es, Arbeitsunfälle, Berufskrankheiten sowie arbeitsbedingte Gesundheitsgefahren zu verhüten oder zu entschädigen. Sie sind Körperschaften des öffentlichen Rechts mit Selbstverwaltung.

Sie finden diese Nummer bspw. auf dem jährlichen Schreiben der Berufsgenossenschaft (Beitragsbescheid) oder auf dem Ausdruck der elektronischen Meldung des Lohnnachweises. Zusätzlich benötigen Sie den Namen der zuständigen BG (also z.B. die Bau-BG) und Ihre PIN für das elektronische Verfahren an die Berufsgenossenschaft.

Bei Fragen rund um die Berufsgenossenschaft können Sie sich an zentrale Hotline der Unfallversicherung wenden.

Zwar können wir Sie aus berufsrechtlichen Gründen in Fragen des Arbeitsrechts nicht aktiv beraten, jedoch ist unsere Kanzlei durch einen hohen Anspruch an Dienstleistung gegenüber unseren Mandanten geprägt. Daher sind wir stehts bemüht Ihnen auch in Themen- oder Leistungsbereichen, die nicht von uns abgedeckt werden, belastbare und hochwertige Lösungen zu bieten. So arbeiten wir im Bereich des Arbeitsrechts mit Rechtsanwälten seit Jahren vertrauensvoll zusammen. Daher begleiten wir Sie in Fragen des Arbeitsrechts und finden Ihnen für Ihre Fragestellung den geeigneten Experten.

Aufgrund unserer Fokussierung auf Fragen des Internationalen Steuerrechts sowie unserer Mitgliedschaft im internationalen Netzwerk XLNC unterstützen wir Mandanten regelmäßig bei grenzüberschreitenden Fragestellungen. Sprechen Sie uns gerne an.

Der Bereich der Lohn- und Gehaltsabrechnung ist äußerst dynamisch und erheblichen Veränderungen ausgesetzt. Unsere Experten bilden sich daher kontinuierlich fort um für Sie die aktuellen Informationen jederzeit zur Hand zu haben.

Wir sind zugleich davon überzeugt, dass es für den Arbeitgeber wie auch für die Mandatsbeziehung von Vorteil ist, wenn auch Sie sich über die Entwicklungen informieren. Neben der Rücksprache mit unserem Team informieren wir Sie gerne im Rahmen unseres regelmäßigen Newsletters Lohn und Gehalt über die jüngsten Entwicklungen.

Unser Leistungsangebot ist vielfältig und wir freuen uns Sie auch in anderen Leistungsbereichen oder Fragen zu unterstützen. Neben den Bereichen der Finanzbuchführung, der Erstellung von Jahresabschlüssen und Steuererklärungen beraten wir Sie auch aktiv in Spezialthemen wie Fragen der Unternehmensnachfolge, Problemstellungen des Internationalen Steuerrechts oder auch der Vorbereitung du Betreuung von Unternehmenstransaktionen.

Fragen rund um die laufende Abrechnung

Arbeitgeber sind dazu verpflichtet, Angestellten und Arbeitern eine Entgeltabrechnung auszustellen. Häufig ist die Gehaltsabrechnung jedoch nicht ohne weiteres verständlich.

Wir helfen Ihnen gerne.

Finden Sie nachstehend die wesentlichen Merkmale einer Entgeltabrechnung und deren Bedeutung:

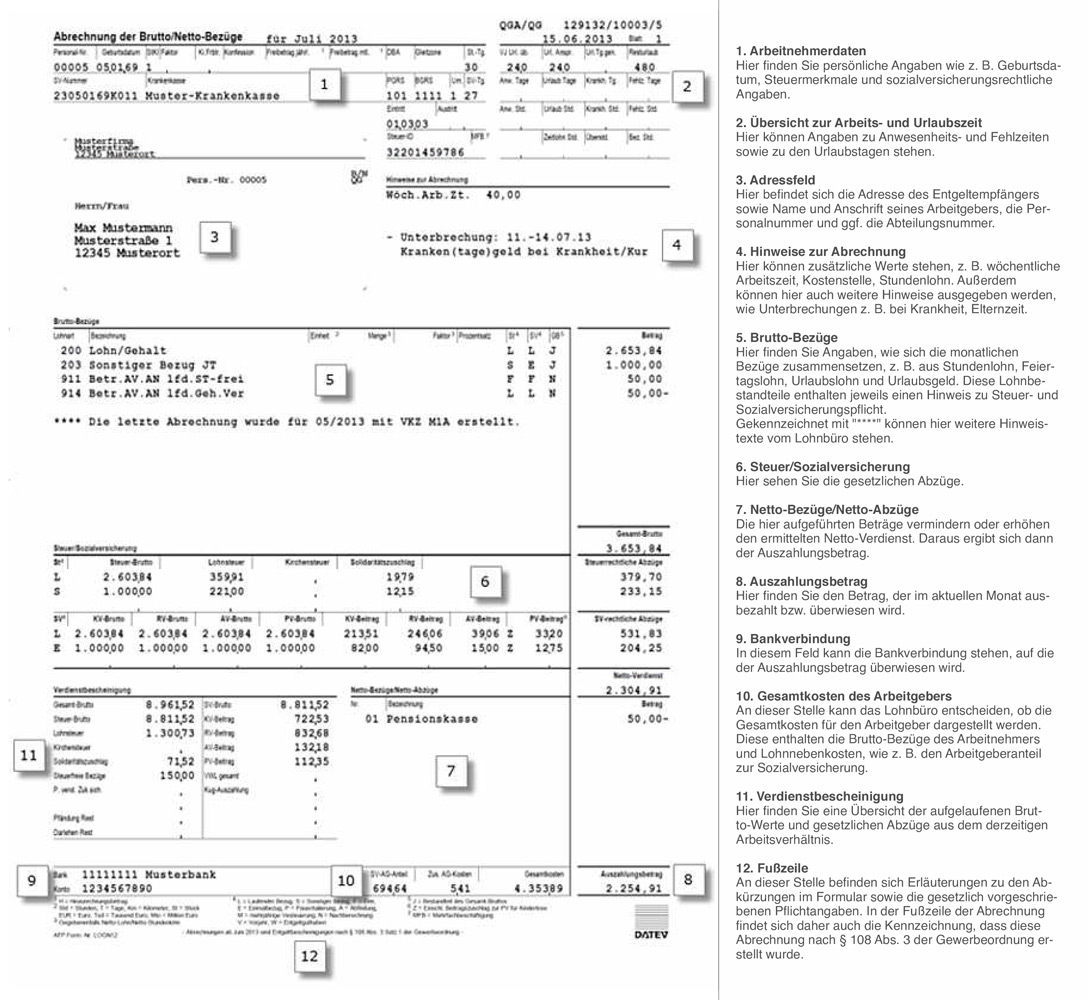

- Arbeitnehmerdaten

Hier finden Sie persönliche Angaben wie z. B. Geburtsdatum, Steuermerkmale und sozialversicherungsrechtliche Angaben. - Übersicht zur Arbeits- und Urlaubszeit

Hier können Angaben zu Anwesenheits- und Fehlzeiten sowie zu den Urlaubstagen stehen. - Adressfeld

Hier befindet sich die Adresse des Entgeltempfängers sowie Name und Anschrift seines Arbeitgebers, die Personalnummer und ggf. die Abteilungsnummer. - Hinweise zur Abrechnung

Hier können zusätzliche Werte stehen, z. B. wöchentliche Arbeitszeit, Kostenstelle, Stundenlohn. Außerdem können hier auch weitere Hinweise ausgegeben werden, wie Unterbrechungen z. B. bei Krankheit, Elternzeit. - Brutto-Bezüge

Hier finden Sie Angaben, wie sich die monatlichen Bezüge zusammensetzen, z. B. aus Stundenlohn, Feiertagslohn, Urlaubslohn und Urlaubsgeld. Diese Lohnbestandteile enthalten jeweils einen Hinweis zu Steuer- und Sozialversicherungspflicht.Gekennzeichnet mit "****" können hier weitere Hinweistexte vom Lohnbüro stehen. - Steuer/Sozialversicherung

Hier sehen Sie die gesetzlichen Abzüge. - Netto-Bezüge/Netto-Abzüge

Die hier aufgeführten Beträge vermindern oder erhöhen den ermittelten Netto-Verdienst. Daraus ergibt sich dann der Auszahlungsbetrag. - Auszahlungsbetrag

Hier finden Sie den Betrag, der im aktuellen Monat ausbezahlt bzw. überwiesen wird. - Bankverbindung

In diesem Feld kann die Bankverbindung stehen, auf die der Auszahlungsbetrag überwiesen wird. - Gesamtkosten des Arbeitgebers

An dieser Stelle kann das Lohnbüro entscheiden, ob die Gesamtkosten für den Arbeitgeber dargestellt werden. Diese enthalten die Brutto-Bezüge des Arbeitnehmers und Lohnnebenkosten, wie z. B. den Arbeitgeberanteil zur Sozialversicherung. - Verdienstbescheinigung

Hier finden Sie eine Übersicht der aufgelaufenen Brutto-Werte und gesetzlichen Abzüge aus dem derzeitigen Arbeitsverhältnis. - Fußzeile

An dieser Stelle befinden sich Erläuterungen zu den Abkürzungen im Formular sowie die gesetzlich vorgeschriebenen Pflichtangaben. In der Fußzeile der Abrechnung findet sich daher auch die Kennzeichnung, dass diese Abrechnung nach § 108 Abs. 3 der Gewerbeordnung erstellt wurde.

Die monatlichen Auswertungen stellen wir Ihnen selbstverständlich nach Ihren Wünschen zur Verfügung. Gerne leiten wir diese Ihnen gesichert per E-mail zu. Auf Wunsch erhalten Sie diese auch postalisch.

Sofern Sie DATEV Unternehmen Online nutzen, können wir Ihnen die wesentlichen Auswertungen zeitnah und unkompliziert online zur Verfügung stellen.

Wir können Ihnen und Ihren Arbeitnehmern die Entgeltabrechnung auf unterschiedliche Weise zur Verfügung stellen.

Neben dem kuvertierten Direktversand aus dem DATEV Druckzentrum in Nürnberg direkt zu den Arbeitnehmern, können wir diese auch gebündelt zu Ihnen oder auch digital PDF zuleiten. Besonders empfehlenswert ist u.E. die digitale Bereitstellung der Entgeltabrechnungen an die Arbeitnehmer über DATEV Arbeitnehmer Online.

Wir richten uns hier nach Ihren Wünschen.

Mit der Lohnabrechnung gehen Zahlungspflichten einher. Neben der Gehaltszahlung an die Arbeitnehmer sind Zahlungen an die Sozialversicherungsträger sowie das Finanzamt zu tätigen. Zugleich müssen diese Zahlungen – um nicht in die Gefahr des Verzugs zu geraten – zeitnah ausgeführt werden.

Wir unterstützen Sie gerne die Zahlungen effizient auszuführen. So stellen wir Ihnen neben einer Übersicht der Zahlungen, die Zahlungen sehr gerne auch als Datei zum Einspielen in Ihr Bankprogram zur Verfügung. Daneben ist es uns auch möglich, die Zahlungen direkt in Ihr Online Bankprogramm einzubinden.

Sofern Sie DATEV Unternehmen Online nutzen, können wir Ihnen die Zahlungen dort auch einstellen.

Mit dem Portal DATEV Arbeitnehmer Online greifen Arbeitnehmer datenschutzsicher auf ihre eigenen wichtigen Lohn- und Gehaltsdokumente zu, ohne dass Sie als Arbeitgeber hierfür tätig werden müssen. Brutto-Netto-Abrechnung, Lohnsteuerbescheinigung und Sozialversicherungsnachweise werden online über 10 Jahre lange gespeichert und können jederzeit von dem Mitarbeiter abgerufen werden. Ein Benachrichtigungsservice an jeden Mitarbeiter komplettiert dabei diese Möglichkeit auch den Prozess der Lohnabrechnungsversendung mühelos zu optimieren. Um DATEV Arbeitnehmer Online „Meine Abrechnungen“ zu nutzen, müssen sich Arbeitnehmer lediglich einmalig registrieren. Sprechen Sie uns gerne an.

Bei Anmeldung eines neuen Mitarbeiters sind folgende Angaben zu machen:

- Name (Familienname),

- Vorname (Rufname),

- ggf. Namensvorsatz und Namenszusätze,

- Titel,

- Straße und Hausnummer,

- PLZ und Wohnort,

- Land,

- Beginn der Beschäftigung,

- Versicherungsnummer (aus dem Sozialversicherungsausweis),

- Personalnummer (welche dem neuen Mitarbeiter vergeben wurde)

- Grund der Abgabe der Meldung (Neuanmeldung).

Gerne können Sie für die Sofortmeldung unser Online Formular nutzen oder das Formular an unsere hierfür eingerichtete E-Mail sofortmeldung@schlecht-partner.de senden.

Ein gesetzlicher Anspruch, von zu Hause aus zu arbeiten, besteht nicht.

Eine Vereinbarung zwischen Arbeitnehmer und Arbeitgeber über Arbeit im Home Office kann jedoch jederzeit vertraglich vereinbart werden.

Des Weiteren kann sich die Option des von zu Hause aus arbeiten zudem aus einer Betriebsvereinbarung oder einem Tarifvertrag ergeben.

Bei der Arbeit im Home Office sind auch u.a. datenschutzrechtliche Anforderungen zu beachten.

Fragen zu BG-Mitgliedschaft und Beitrag

Die Berufsgenossenschaft (BG) ist als Trägerin der gesetzlichen Unfallversicherung Teil der deutschen Sozialversicherung. Im Falle eines Arbeits-/Wegeunfalls oder einer anerkannten Berufskrankheit sind die Beschäftigten eines Unternehmens versichert und haben Anspruch auf Leistungen aus der gesetzlichen Unfallversicherung.

Nach Arbeits- und Wegeunfällen sowie bei anerkannten Berufskrankheiten haben Versicherte Anspruch auf ambulante und stationäre Heilbehandlung. Nach schweren Unfällen beginnen parallel Maßnahmen zur beruflichen Wiedereingliederung. Daneben sichert die BG ihre Versicherten finanziell ab. Dies geschieht durch die Geldleistungen: Verletztengeld, Übergangsgeld und Rente. mehr

Jedes neu gegründete Unternehmen muss sich binnen einer Woche nach der Gründung bei der zuständigen Berufsgenossenschaft anmelden – und zwar unabhängig davon, ob es sich um ein Einzelunternehmen, eine Personen- oder Kapitalgesellschaft handelt oder ob Mitarbeiter beschäftigt werden. Dies ist in § 192 SGB VII geregelt.

Unternehmer können zum persönlichen Versicherungsschutz eine freiwillige Anmeldung bei der zuständigen BG vornehmen, wenn sie sich unfallversichern möchten.

Hier kommen Sie zur Online-Anmeldung

Die Anmeldung hat bei der Berufsgenossenschaft der jeweiligen Branche zu erfolgen. Melden Sie sich bei der zuständigen Berufsgenossenschaft an, die Ihrer Hauptbranche und somit dem Schwerpunkt Ihrer Geschäftstätigkeit entspricht.

Wichtig ist: Für Sie als Existenzgründer und für Ihr Unternehmen ist immer nur eine Berufsgenossenschaft zuständig, auch wenn Sie in verschiedenen Bereichen geschäftstätig sind. Ist Ihnen unklar, welche Berufsgenossenschaft zuständig ist, erkundigen Sie sich einfach direkt bei der Deutschen Gesetzlichen Unfallversicherung (DGUV) unter 0800 6050404 – oder werfen Sie einen Blick in unsere Tabelle weiter unten.

Unternehmen, bei denen ganze Unternehmensteile unterschiedlichen Branchen angehören, und deshalb unterschiedlichen Unfallversicherungsträgern zuzurechnen wären, sind bei dem Unfallversicherungsträger versichert, der für den wirtschaftlichen Schwerpunkt des gesamten Unternehmens zuständig ist. Der Schwerpunkt ist regelmäßig der Unternehmensteil mit den meisten versicherten Personen ("Hauptunternehmen").

Bei mehreren rechtlich selbständigen Unternehmen, die einen Konzern bilden, ist die Zuständigkeit für jedes rechtlich selbständige Unternehmen besonders zu bestimmen.

Grundsätzlich sämtliche Arbeitnehmer, die in einem abhängigen Beschäftigungsverhältnis stehen, einschließlich Aushilfen, geringfügig beschäftigte Personen, Auszubildende, unter bestimmten Voraussetzungen auch Praktikanten.

Der Arbeitgeber zahlt einen Jahresbeitrag, sofern Mitarbeiter - hierzu zählen auch Aushilfen, Auszubildende und geringfügig beschäftigte Personen - gegen Entgelt beschäftigt werden oder eine Unternehmerversicherung besteht. Es erfolgt - im Gegensatz zu den anderen Zweigen der Sozialversicherung - keine monatliche Erhebung der Beiträge.

Die BG hat die Beiträge so zu bemessen, dass sie die gesetzlich vorgeschriebenen Ausgaben decken. Die Beiträge werden daher nach dem Prinzip der nachträglichen Bedarfsdeckung erhoben. Erst nach Ablauf eines Kalenderjahres können die Ausgaben, die im Laufe eines Jahres erbracht wurden, exakt festgestellt werden. Diese Kosten werden dann auf die Mitgliedsbetriebe umgelegt und in Rechnung gestellt.

Nein, eine namentliche oder zahlenmäßige An- oder Abmeldung ist bei unserer BG nicht erforderlich.

Berechnungsgrundlage sind neben den Bruttoarbeitsentgelten die Umlageziffer und die Gefahrklasse. Die Berechnung des Berufsgenossenschaftsbeitrages erfolgt nach folgender Formel:

BG-Beitrag = Bruttoarbeitsentgelt x Umlageziffer x Gefahrklasse

Ist ein Unternehmen zu mehreren Gefahrtarifstellen veranlagt, werden Teilbeiträge für jede Gefahrtarifstelle berechnet und anschließend addiert. mehr

Grundsätzlich gilt: steuerpflichtiges Bruttoentgelt = nachweispflichtiges Entgelt. Für ausführlichere Informationen verweisen wir auf den Entgeltkatalog.

Die Beitragserhebung in der gesetzlichen Unfallversicherung erfolgt nach dem Prinzip der nachträglichen Bedarfsdeckung. Erst nach Ablauf eines Kalenderjahres kann die BG ihren Bedarf ermitteln. Dieser wird dann auf die beitragspflichtigen Mitgliedsunternehmen umgelegt.

Die Umlageziffer, die jährlich neu durch den Vorstand der Berufsgenossenschaft beschlossen wird, gibt an, wie hoch der Beitrag je Euro Lohnsumme in der Gefahrklasse 1 ist. Die Höhe der Umlageziffer lässt allein noch keinen Rückschluss auf die Höhe des Beitrags zu. Die Umlageziffer ist für alle Unternehmen gleich.

Die Gefahrklasse ist eine Verhältniszahl. Hier werden Gewerbezweige mit einem ähnlichen Grad der Unfallgefahr zusammengefasst. Sie ist ein Bestandteil der Beitragsberechnung.

Gemäß der Lastenverteilung tragen alle Berufsgenossenschaften die Rentenlasten für Unfälle und Berufskrankheiten gemeinsam. Die Gesamtrentenlasten der Berufsgenossenschaften werden in einen gemeinsamen Pool ausgesondert. mehr

Der Beitrag wird immer am 15. des Monats fällig, der der Bekanntgabe des Beitragsbescheides folgt.

Es ist möglich, am SEPA-Lastschriftverfahren teilzunehmen. Im Internet finden sie auf den jeweiligen Seiten entsprechende Vordrucke.

Unsere Zusammenarbeit

Sie haben einen festen Ansprechpartner aus unser Lohn-Team, der Ihnen als Experte/in bei Fragen rund um den Lohn zur Seite steht. Selbstverständlich ist bei urlaubs- oder krankheitsbedingter Abwesenheit Ihres Ansprechpartners eine uneingeschränkte Betreuung durch unser Lohn-Team sichergestellt.

Wir sind für Sie telefonisch, per Fax, E-Mail oder auf dem Postweg erreichbar.

Unsere Leistungen im Rahmen der Lohnbuchhaltung rechnen wir transparent und nachvollziehbar ab. Während die Erstellung der monatlichen Lohn- und Gehaltsabrechnungen, d.h. die Führung von Lohnkonten und Anfertigung der Lohn- und Gehaltsabrechnungen, mit einer monatlichen Pauschale pro Mitarbeiter abgerechnet wird, fallen für Beratungsleistungen sowie die Betreuung von Prüfungen Aufwendungen nach Zeitaufwand an. Sehr gerne erstellen wir für Sie auf Anfrage ein Angebot über unserer Leistungen im Bereich der Lohnbuchhaltung.

Checkliste Lohnmandat zum Download

Hier können Sie sich unsere Checkliste Lohnmandat als PDF herunterladen.

Bei Fragen oder Anliegen können Sie sich jederzeit gerne an uns wenden.

Wir stehen Ihnen unter nachstehendem Kontaktdaten gerne zur Verfügung

Per E-Mail: lohnbuchhaltung@schlecht-partner.de

Schlecht und Partner

Friedhofstraße 45/47

70191 Stuttgart

Tel.: 0711 40 05 40 50

Schlecht und Partner

Barer Straße 7

80333 München

Tel.: 089 24 29 16 0